010-67280121

首页 > 行业资讯 >> 现代服务业 >> 未来,连锁美容机构将迎来爆发

文章来源:和仕咨询整理 作者:和仕咨询整理 阅读量:1308 发布时间:2023-02-18

1、传统美容服务行业零售规模达到4300亿+,但仍然保持高单位数增长

·行业需求:传统美容服务市场虽然业态成熟,但是近年仍然保持着8%左右的增速。虽然传统美容业务新增客群数量不多,但是单用户消费金额与医美一样,会随着年龄、需求增长以及认知提升,带来项目的身体部位增加、使用产品/仪器升级等。

·行业历史:20世纪70年代末80年代初,中国美容行业开始发展,当时主要依托美发店提供连带美容服务,此模式延续至今。而后也逐渐产生独立美容院模式的传统美容服务。

·业务范畴:美容行业主要针对面部、身体提供清洁、保湿、按摩等服务,也会使用低能量的仪器/低刺激性的产品(能量范围、产品的刺激程度远低于医美仪器、产品)进行辅助抗衰、清洁、按摩。其中主要依赖美容师操作。

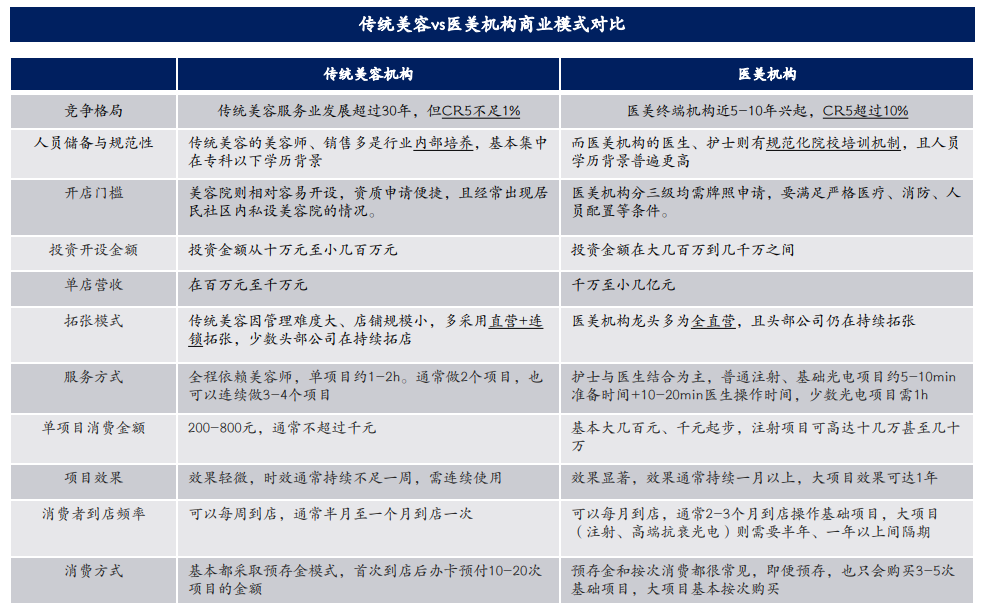

2、传统美容行业标准化、管理难度大,长期监管缺位导致连锁化率较低,市场格局相对分散

传统美容标准化、管理难度大,长期监管缺位导致连锁化率较低,格局分散。

·服务标准化难度高:传统美容服务门店单店规模小,通常不超过十几个床位/房间。服务项目主要依靠美容师操作(即便有仪器项目也需要依赖美容师操作),因此服务差异大。

·产品仪器暂无标准:与医美行业不同,行业的耗材(水乳按摩膏等)与仪器目前没有明确标准。普遍选取低价白牌、厂牌的耗材仪器。消费者经常遭遇耗材产品致敏性、仪器灼伤等问题。

·门店管理难度大:美容服务公司不同门店的监管难度大,因为服务发生场所为密闭房间,美容师对客户的操作是否标准、有无耗材更换、跳单难以察觉。员工普遍教育水平不高。

·官方监管有限:1)一方面,负责管理美容行业的卫生局资源有限,仅能随机查访惩处超范围经营、卫生安全极不规范的事件;2)另一方面,该行业的服务通常采取预存金额的模式,20%高更替率(每年20%的美容院关店)下消费者资金安全性难以保障,往往需要长期服务消费者增加信任度。

3、轻医美行业规模超千亿,当前保持接近20%的增速,行业集中度也较低

4、中国轻医美女性仍然集中在年轻群体,渗透率也仍然有进一步提升空间

5、中国医美合规机构数量为非法经营机构数量的1/5,连锁化尚未实现

·仅从合规角度看,中国目前医疗美容机构数量达到1.6万家,所列出5家知名医疗美容集团总共拥有55家机构,加上艺星、美莱也仍然少于140家门店,总计占医美机构数量不足1%,连锁化尚未实现

·依据专家访谈,合规医美机构数量增长每年约15%-20%,同时存在医美机构经营不善关停,不同区域对医美机构开设的政策有差异,有些区域的医美牌照发放有限制,扩张难度有所增加

6、亚健康服务行业规模约百亿,目前处于开拓阶段

7、传统美容行业相较医美机构开店门槛低,人员储备与规范性相对薄弱,但客户到店频率高、留存时间长

8、传统美容变美效率弱于医美,但能满足消费者情感社交需求,因此行业受到外部变美竞品压力有限,需求载体美容师相对重要

传统美容可以满足消费者多元化诉求:传统美容服务的变美诉求实现方式目前受到于医美以及功能性护肤品、家用仪器的分散,但我们认为传统美容服务在变美功能之外能够满足消费者情感、社交与休息诉求使其难以被完全替代。美丽田园高水准运营模式下,资深客户经理、美容师能够充分满足客户的个人细节(定制毛巾、接送子女)、情感社交诉求,从而助力客户留存与提升消费。因此美容师的稳定服务与留存也相对重要。

9、美容院服务成本重心租金人工占比近半,重人工的服务模式依赖社区商圈

品质连锁美容院单店利润率接近20%,中台运营管理成本约10%,总体利润率在10%

·美容院成本结构不同于医美:对于传统美容院,核心成本主要在租金以及人工费用,与医美机构成本构成有较大差异,医美机构占比较高的营销成本(约30%)与耗材(约20-30%)在美容院占比较低。如美丽田园招股说明书宣称租金与员工服务及销售成本占比在50%以上。

·服务模式重人工:无论是品质连锁美容院(如美丽田园、佳熙娜、思妍丽)还是社区/平价美容院(如樊文花),服务项目展开的核心价值都以美容师操作为主,仪器作为辅助,因此对美容师人工操作依赖高。不少中小美容院宣称的功效型仪器更多是仿造医美设备的非合规器械。

·获客依赖社区商圈:美容院采取预充值模式,初次充值购买多次项目,一方面平坦营销成本,另一方面美容院有较强的社区属性,主要通过社区商圈自然客流及普通美团点评平台获客,较少广告宣传。但近几年,连锁规模的美容院如美丽田园、思妍丽,开始线上平台营销宣传以及直播。

10、医美终端机构占据医美产业价值链5成,拥有8%-20%左右的净利率

双美模式差异:美容院与医美医院同时经营将会大幅节约医美医院获客成本。

11、无论是传统美容还是医美,重服务模式下运营能力至关重要,生活美容全国连锁化的推进也离不开有效品牌策略

扫一扫

扫一扫