010-67280121

首页 > 行业资讯 >> 能源电力 >> 2023年虚拟电厂行业研究报告

文章来源:和仕咨询整理 作者:和仕咨询整理 阅读量:1081 发布时间:2023-05-23

第一章 行业概况

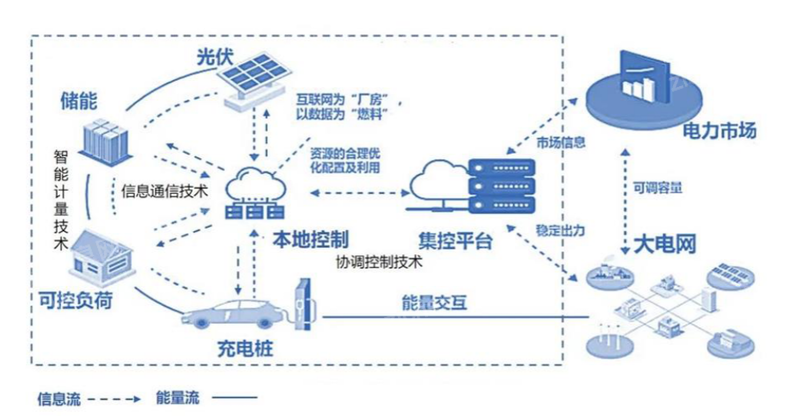

虚拟电厂(VPP,Virtual Power Plant)本质上是将分布式电源(发电)、可控负荷(用电)、储能等利用计算机通信网络技术将其聚合成一个虚拟的集中式电厂,来为电网提供需求侧响应的“虚拟集中式电厂”,它不同于微电网,虚拟电厂参与的需求侧响应打破了空间的束缚,通过集控平台进行调节响应。

举例来说,上海的分布式光伏电厂可以与江苏的可控负荷组成虚拟电厂,参与华东地区的辅助市场交易。虚拟电厂的核心是“聚合”和“通信”,虚拟电厂是一种先进的区域性电能集中管理模式,功能在于聚合多分布式能源参与电力市场运行。虚拟电厂是利用物联网和先进通信技术,聚合分布式电源、储能、可调负荷等各类分布式资源形成的电源协调管理系统。

图:虚拟电厂运作模式示意图

根据全球能源互联网发展合作组织的预测,2025年、2030年最大负荷则将分别达到15.7、18.2亿千瓦。根据《“十四五”现代能源体系规划》提出在2025年电力需求侧响应能力达到最大用电负荷的3%-5%的目标,预计2025年、2030年可调负荷资源库分别占最大用电负荷的5%、6%,对应资源库容量分别为7850、10,920万千瓦;参与平抑的用电量分别为745.8、1026.5亿千瓦时。

根据目前的补贴政策,削峰补贴5元/度、填谷补贴2元/度,按平均3.5计算得出2025年和2030年预计市场规模分别为:1305.2、1796.4亿元。

1.1 行业分类

虚拟电厂主要分为三大类:

负荷型:虚拟电厂运营商聚合其绑定的具备负荷调节能力的市场化电力用户(包括电动车、可调节负荷、可中断负荷等)作为一个整体(呈现为负荷状态)组建成虚拟电厂,对外提供负荷侧灵活响应。

电源侧虚拟电厂:顾名思义,在分布式电源发电侧建立虚拟电厂。

源网荷储一体化虚拟电厂:集合发电电源和负荷用电用户,作为集中式电厂,作为独立市场主体参与电力市场,原则上不占用系统调峰能力。当前我国虚拟电厂试点的多为负荷型虚拟电厂,冀北试点的虚拟电厂为国内鲜有的源网荷储一体化虚拟电厂试点。

1.2 全球及中国行业发展

全球:虚拟电厂发源欧洲

欧洲为虚拟电厂发源地,以发电资源的聚合为主要目标。全球首个虚拟电厂项目诞生于2000年,德国、荷兰、西班牙等5国11家公司共同启动虚拟电厂项目VFCPP,以中央控制系统通信为核心,搭建了由31个分散且独立的居民燃料电池热电联产(CHP)系统构成的虚拟电厂。

与欧洲模式略有不同,美国模式偏重需求测。美国虚拟电厂是在需求响应(DR)的基础上建立的,即通过控制电力价格、电力政策的动态变化来引导电力用户暂时改变其固有的习惯用电模式,从而降低用电负荷或获取电力用户手中的储能来保证电网系统稳定性。

国内:虚拟电厂尚处于起步阶段,以需求响应为主要激励方式

我国虚拟电厂起步“十三五”,目前已有响应细则出台并建成多个试点项目。“十三五”期间,我国江苏、上海、河北等地开展了电力需求响应和虚拟电厂的试点工作。其中,江苏省率先于2015年出台官方文件《江苏省电力需求响应的实施细则》指导电力需求的调控。此后,中国虚拟电厂进入研发、探索阶段,2019年,国家电网提出“泛在电力物联网”,并建成国内首个虚拟电厂“国网冀北虚拟电厂”,实现了发电和用电的自我调节。

到目前为止,北京、上海、广东、江苏、浙江等地先后开展虚拟电厂项目试点。2022年6月,《北京市“十四五”时期电力发展规划》首次将虚拟电厂的建设纳入电力发展规划中。我国可供参与虚拟电厂运营的控制资源体量庞大,可调负荷资源超过5000万千瓦,虚拟电厂也随基础资源的快速发展而受到重视。

第二章 商业模式和技术发展

2.1 产业链

虚拟电厂的产业链由上游基础资源、中游系统平台和下游电力需求方共同构成。分布式电源、储能、可控负荷的发展共同构成了虚拟电厂上游的基础资源,重点应用于包括工业、建筑和居民领域。在实践中各类资源混合杂糅,发展出微网、局域能源互联网等形态,作为虚拟电厂的次级控制单元。中游资源聚合商主要依靠物联网、大数据等技术,整合、优化、调度、决策来自各层面的数据信息,实现虚拟电厂核心功能——协调控制,是虚拟电厂产业链的关键环节。产业链下游为公共事业企业(电网公司)、能源零售商(售电公司)及一切参与电力市场化交易的主体,实现电力交易、调峰调频和需求侧响应的参与并获取收益。

上游

虚拟电厂上游基础资源主要包括可调负荷、分布式电源和储能设备。可调负荷的重点应用领域主要包括工业、建筑和居民等,不同应用场景负荷可调潜力差异较大。分布式电源指用户现场及附近配置较小的发电机组,包括小型燃机、小型光伏和小型风电、水电、生物质、燃料电池等一种或几种组合。储能设备可分为机械储能、化学储能、电磁储能和相变储能。

中游

中游资源聚合商主要依靠互联网、大数据等,整合、优化、调度、决策来自各层面的数据信息,增强虚拟电厂的统一协调控制能力,是虚拟电厂产业链的关键环节。

下游

产业链下游为电力需求方,由电网公司、售电公司和大用户构成。电网公司作为电网运营商,是电力市场的重要买方。售电公司包括独立售电公司、拥有配网运营权的售电公司和电网领域的售电公司。大用户主要指B 端可直接参与电力批发市场交易的工商业电力大用户,各省从用电量、电压等级、产业类别等方面设计各自的大用户标准。

2.2 商业模式

国内:各地试点出台,缺乏顶层设计

一体化的虚拟电厂依托分散式电源、分散式负荷和成熟的电力现货市场。当前我国试点的虚拟电厂多为负荷类虚拟电厂,分散式电源的上网仍严重不足,本质原因在于(1)地方的配电网建设尚不健全,(2)市场化的电力交易机制尚不健全,虚拟电厂的盈利性受到限制。

随着我们分散式风电、分布式光伏大发展,我国配电网大投资也有望迎来高增,承担电力辅助服务、调峰调频的电力交易机制日趋成熟,顶层设计有望加速到来。

以广州为例。广东市场化需求响应包括日前邀约需求响应、可中断负荷交易和直控型可调节负荷竞争性配置交易。日前邀约需求侧响应价格上下限为3500元/MWh和70MWh;可中断负荷交易调用价格为5000元/MWh和70元/MWh;直控型可调节负荷竞争性配置交易价格上下限为25-40元/KW/月和0元/KW/月。

2月10日,广东广州市工信厅公开征求《广州市虚拟电厂实施细则(征求意见稿)》的意见和建议,其中提出目标是引导用户通过开展需求响应,实现削峰填谷,逐步形成约占我市统调最高负荷3%左右的需求响应能力。电力用户、负荷聚合商应可申请参与需求响应,需求响应分为邀约、实时两种类型,补贴费用=有效响应电量×补贴标准×响应系数,削峰补贴最高5元/度,填谷补贴最高2元/度。

欧洲:聚焦分布式发电资源,参与电力交易获取收益

欧洲虚拟电厂聚焦发电侧,聚合资源参与电力交易或辅助服务实现降本增效。欧洲在新能源发电和装机上领先全球,20世纪初,欧洲大力淘汰和限制煤炭发电,同时风电、太阳能等可再生能源发电成本持续下降并逐渐实现平价上网。根据欧盟统计局,截至2020年,欧盟可再生能源发电量占比达到38%。由于欧洲发电资源较为分散,早期虚拟电厂主要聚焦于电力供给侧,聚合发电资源,帮助可再生能源稳定并网,协调发电功率。

从收益方式的角度看,一方面,虚拟电厂能够帮助发电企业降低不必要的发电成本或负电价带来的损失,并从中获取服务费分成;另一方面,虚拟电厂可以直接参与电力现货交易和辅助服务,优化双边交易,获取辅助服务及电力交易收益的分成。

美国:聚焦用户侧资源,获取辅助服务补偿

美国虚拟电厂脱胎于需求侧响应,聚焦负荷端资源统一调配。由于美国电价过去20年上涨了59%,且美国太阳能资源丰富,因此在大量政府补贴和激励政策下,家用光伏系统逐渐成为消费者降低电价成本的替代选择,从而实现电力的自发自用。。随着户用光伏等需求量的增长,美国逐渐开始实行需求侧响应,以应对用电高峰时期的供应紧张情况,并逐渐将需求侧响应演化为虚拟电厂计划。

具体表现为,能源零售商开展虚拟电厂计划,通过提供低价储能电池或现金,换取家庭一部分电力的控制权,必要时给零售商提供电力,零售商的虚拟电厂聚合这些储能并在用电峰期提供给需要的用户,从而获取辅助服务收益。

2.3 技术发展

对国内虚拟电厂行业的各个专利申请人的专利数量进行统计,排名前列的公司依次为:国电南瑞、许继电气、科陆电子、易事特、特锐德、远光软件、万里扬、国电南自、东土科技等。

各国开发的虚拟电厂各有特色,但总结各国虚拟电厂项目的运作模式和架构后,各国虚拟电厂所运用的核心技术具有很强的相似性。虚拟电厂的技术支撑主要包括:

计量技术:精确地计量用户侧电、热、气、水等耗量,建立精准的能源网络供需平衡,为虚拟电厂的调度、生产提供依据;

通信技术:控制中心接收各子系统的状态信息、电力市场信息、用户侧信息等,并根据这些信息进行决策、调度、优化;目前可利用包括互联网、虚拟专用网、电力线路载波、无线通信等技术,在此基础上还需要开发虚拟电厂专用的通信协议和通用平台;

智能调度决策技术:各子系统的统筹优化调度是虚拟电厂实现分布式能源的消纳及保障电网安全、高效、稳定运行的关键;控制中心需要收集、处理的信息包括:用户的需求信息、各子系统运行信息、电网调度信息、电力市场价格信息以及影响分布式电厂的天气、风能、太阳能等信息;根据收集的信息,控制中心需要建立完善的数学模型及优化算法;

信息安全防护技术:虚拟电厂与各个分布式能源站的工业控制系统、面向用户的用电信息系统、公开的市场营销信息系统、电网的调度信息系统都存在接口,需要做好系统安全防护、强化边界防护、提高内部安全防护能力,保证信息系统安全;在当前针对工业控制系统的安全防护技术和面向用户的用电信息系统防护技术基础上,发展与虚拟电厂相适应的大型综合用电信息系统安全技术也是未来虚拟电厂发展的关键。

第三章 行业驱动因素分析

政策驱动

利好政策频出,电力市场逐渐放开。放开电力市场交易是国家政策大趋势,例如《关于积极推进电力市场化交易,进一步完善交易机制的通知》,以促进清洁能源消纳,支持电力用户与水电、风电、太阳能发电、核电等清洁能源发电企业开展市场化交易。

与此同时,虚拟电厂利好政策频出。《“十四五”现代能源体系规划》(发改能源〔2022〕210号)等多个政策文件均提出,我国将完善新型电力系统建设和运行机制,完善适应可再生能源局域深度利用和广域输送的电网体系,健全适应新型电力系统的市场机制,完善灵活性电源建设和运行机制,并开展各类资源聚合的虚拟电厂示范。

最后是碳中和碳达峰推动综合能源服务方式变革。2021年是“十四五”开局之年,以虚拟电厂为首的综合能源服务有望实现跨越式发展。

技术驱动

数字化是提升电网消纳能力的重要基础。现阶段新能源并网的关键是电网消纳能力,其中核心在于调度调节能力以及大规模超远距离输电能力,这两点均离不开数字化手段的辅助。通过数字化技术,可以实现电网整体的协调优化控制。通过使用数字化技术,虚拟电厂有望和储能一起成为电力体系智能协调、效率提升的重要方式。

储能云网平台可实现储能及新能源电站的多方参与、联合生产以及统一调度,达到资源最优调配。储能云网平台实现储能及新能源电站的多方参与、联合生产以及统一调度,达到资源最优调配。通过储能云网平台将分布式储能资源或零散分布、不可控的负荷资源转化为随需应变的“虚拟电厂”资源,利用虚拟电厂的聚合功能,形成规模化“削峰填谷”响应,实现储能资源的最大化利用。

第四章 行业竞争环境分析

4.1 竞争分析

优势

虚拟电厂既可以作为“正电厂”向系统供电调峰,又可作为“负电厂”加大负荷消纳,配合系统填谷;可快速响应指令,配合保障电网稳定并获得经济补偿,也可直接像传统电厂一样,参与到电力市场交易、电力辅助服务交易等。

同时通过虚拟电厂实现这一目标仅需投资500亿~600亿元,即火电厂成本的1/8-1/7,其性价比优势远超传统的冗余系统建设方案,经济优势显著。

劣势

较之国外,我国由于近几年才迎来光伏产业的平价时代,虚拟电厂的重要性才在近期凸显出来。虚拟电厂作为新型电力系统转型中的重要配置,虽然具有良好的发展前景,但在我国虚拟电厂的发展还属于初级阶段,主要由政策主导市场。但是欧洲和美国虚拟电厂发展较为成熟,已完全实现商业化。这是由于虚拟电厂在欧洲新能源发电量占比位居全球首位,有良好的新能源基础。

机遇

从需求角度看,虚拟电厂的火爆主要是由气候变暖加剧,以及人们的节能意识提高引致的。在近几年中,随着平均气温的不断攀升,关于气候变暖是否存在的争议正在减少,各种异常天气的反复出现更是给人们造成了巨大的损失。面对不断升温的环境,“必须为遏制这个趋势做些什么”已成为了很多人的共识。

在这种背景下,即使还有很多人并不确信碳排放与气候变暖之间存在着因果关系,也会本着“宁可信其有不可信其无”的观点变得更加支持节能政策。这种共识的形成,就催生出了节能和提高能源效率的巨大需求。而虚拟电厂的理念正好十分适应这种理念,所以就迎来了巨大的需求上涨。

从供给角度看,虚拟电厂的火爆是由电力供应单位增加,以及电力调配能力增强这两方面因素共同导致的。

威胁

虚拟电厂项目涉及的技术很多,其中一些技术瓶颈现在还没有得到很好的解决。同时目前电力供给单位参与的意愿并不强烈,因而虚拟电厂的电力来源依然难以保持稳定。造成这种现象的原因是多方面的。

一方面,相对于欧美等国,我国的电价是相对较低的,因而供电主体,尤其是那些可控负荷主体并没有太强的供电激励。另一方面,由于技术所限,供电可能会对供电主体本身的设备造成一定的损害。最后是虚拟电厂的发展可能还会损害一些主体的既得利益。

4.2 中国企业重要参与者

中国主要企业有国电南瑞、太阳能朗新科技、许继电气、国网信通、陕鼓动力、林洋能源、易事特、特锐德、南都电源等。

(1)电南瑞:是以能源电力智能化为核心的能源互联网整体解决方案提供商,是我国能源电力及工业控制领域卓越的IT企业和电力智能化领军企业。公司以先进的控制技术和信息技术为基础,以“大数据、云计算、物联网、移动互联、人工智能、区块链”等技术为核心,为电网、发电、轨道交通、水利水务、市政公用、工矿等行业和客户提供软硬件产品、整体解决方案及应用服务。

(2)国能日新:主营业务为能源数据管理、智慧电站服务、智慧电网规划运行服务和电力交易类服务,主要为新能源电站、发电集团和电网公司等新能源电力市场主体提供新能源发电功率预测系统、新能源并网智能控制系统、新能源电站智能运营系统、电网新能源管理系统等,其中功率预测类产品多年领跑行业。全面覆盖新能源市场,为清洁能源提供专家级数据服务和应用产品。

(3)国网信通:以成为能源互联网领域国内领先的云网融合技术产品提供商和运营服务商为目标,以“数字底座+能源应用”为核心定位,提供覆盖电力数字化应用、企业数字化应用、云网基础设施在内的“云网融合”运营一体化服务,依托电力市场,积极拓展能源、金融、政务等行业用户,助力能源互联网建设和企业数字化转型。

4.3 全球重要竞争者

全球市场主要虚拟电厂系统企业有ABB、Advanced Microgrid Solutions、AutoGrid Systems、思科系统、AutoGrid Systems、Energy Meteo Systems、ENGIE、GreenSync、IBM、Next Kraftwerke、Ormat Technologies、Solvera Lynx、Sunverge Energy等。

(1)Next-Kraftwerke:是欧洲最大的虚拟电厂运营商之一。Next-Kraftwerke公司成立于2009年,前身是德国清洁技术公司Next Kraftwerke GmbH,主营业务为应急发电机、风力涡轮机和沼气发电厂的聚合工作,从而弥补电网波动;2011年,公司研发的虚拟电厂平台首次投入测试,完成了从可再生能源到输电网运营商的储能运输控制;2020年,公司和东芝成立合资企业,拓宽虚拟电厂在日本的业务布局;2021年,公司被壳牌公司以现金全资收购。

(2)特斯拉:着手布局虚拟电厂建设。公司依靠Powerwall,使储能系统得到分布化应用,与2018年、2017年和2022年分别与Energy Locals,Green Mountain Power,PG&E等公共事业公司和电力零售商先后开展了虚拟电厂项目,实现虚拟电厂的商业化扩张,加速新能源经济转型。

(3)AutoGrid Systems:世界领先的能源公司转向AutoGrid来整合所有分布式能源资源,开辟新的收入来源,并推动与客户更深入的互动。我们的能源互联网应用程序套件使公用事业、电力零售商、可再生能源项目开发商和能源服务提供商能够在分布式能源世界中提供清洁、实惠和可靠的能源。

第五章 发展趋势

1、电力体制改革逐渐深化,能量转型催生新需求和更加数字化、智能化的电力系统,而虚拟电厂作为协调分布式资源参与电力交易市场和需求响应的能源数字化平台,在产业政策和市场需求不断加码的现期,可以预期将迎来快速发展。

2、在“双碳”目标的确定性远景之下,虚拟电厂具有多样性、协同性、灵活性等技术特点,满足未来新型电力系统在“绿色、灵活、多元互动、高度市场化”方面的运行需求,是重要的技术支撑,可以预期,虚拟电厂在国内势必会迎来良好的发展。

3、随着数字革命的推进,大数据、云计算、边缘技术、人工智能技术使得虚拟电厂获得了智能化资源识别、场景资源适配、广域调度能力,移动互联、物联网技术使得分布式资源的规模化聚合问题得以解决,可以预测,数字化、智能化、云共享、人工智能、大数据、物联网等方面的发展都会推动虚拟电厂的发展。

扫一扫

扫一扫